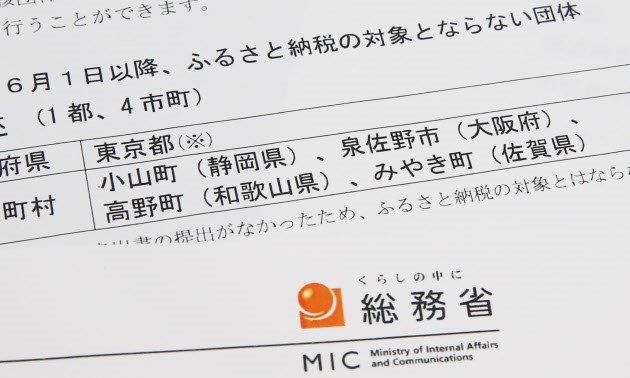

(写真引用:泉佐野市)

ふるさと納税の制度について、泉佐野市がふるさと納税の制度にふさわしいやり方をしなかった事について、総務省は泉佐野市をふるさと納税の制度を使う事を禁じました。

この結果について、泉佐野市が総務省を相手取って訴訟を起こす事に成りました。

この結果については、今後の経過を見るしかありませんが、この件をめぐり国地方係争処理委員会から、総務省が行った規制について規制する理由が乏しい、という判断をしました。

1999年に国と自治体の関係が、文献一括法によって変わりました。

自治体は国の下請けでは無く、国は自治体を強制力を持って指導する事は出来なくなりました。

その代わりに、国や自治体に対して、技術的助言や勧告などの形が出来上がった。

つまり総務省が自治体に対してふるさと納税の還元率や自治体の特産品にする様な、制度を従わせる事は出来なくなったのです。

総務省は今回、この制度があるにもかかわらず自治体に対して規制をかけたことに対して、国地方係争処理委員会が待った、をかけた格好です。

この地方分権一括法が成立して20年に成りますが、今まで国の指導がなされ自治体がそれに従った事実がある為、今回も総務省としては自治体に対してふるさと納税制度を使用する為の条件をかけました。

総務省としては、本来規制が出来ないはずなのにふるさと納税の基準に対して自治体に規制をして、昨年総務省に従わなかった自治体に対して、ふるさと納税の制度を利用できない様にしました。

本来権限が無いのに、泉佐野市としても総務省が自治体に対して規制をする事に対して不満があるのです。

返礼品の金額を寄付額の30%以内にするとか、自治体の特産品である事、とかは「技術的助言」と呼ばれる規制にあたるので、法的に言えば自治体が総務省の規制について、従う事は無いのです。

泉佐野市からすれば自治体の権利としてふるさと納税を活用しただけなのに、総務省がそれに対して規制をする事について訴訟問題にしています。

係争処理委員会もこの点については、認めており、ふるさと納税に対して泉佐野市が誤ったやり方をしていたのか、今後ふるさと納税制度を泉佐野市に許可しないのか、法廷で判断を問うしかないとしています。

しかしながら、泉佐野市が取ったふるさと納税制度の使い方は、ふるさと納税制度を崩壊させる事にもつながる可能性が有る事から、係争処理委員会も泉佐野市のやり方については、賛成していない。

地方の力が落ちている今、国からの援助が無いと立ち行かない自治体もあるので、実質的には国からの要望が出て来ると従う事に成ります。

今回も国からである総務省から規制が入ったら、援助が無くなると困るので、従うしか無いのが実態なのです。

ふるさと納税の制度は、地方の自治体が独自の力で利益を上げる事が出来る方法なので続けてほしい制度です。

このふるさと納税によって寄付を貰って活性化する自治体もあります。

また、寄付を難病の人たちの薬や治す方法の研究に使用すると言った内容で使用する自治体も出てきており、ふるさと納税自体の在り方も進化してきています。

ふるさと納税を利用する人達も増えて来ており、地方を活性化させながら、ふるさと納税制度で寄付をした人たちも得をする、という制度は日本独自の物であり、ぜひとも続けてほしい制度です。

訴訟の行方は分かりませんが、ふるさと納税の素晴らしい制度を生かして、ますますふるさと納税制度を利用する人が増えるのを望んでいます。

アフィリエイト

買取

証券

税金

販売

防犯

マンション投資

当サイトがおすすめする、ふるさと納税の食品と人気商品

ふるなび、楽天、さとふる、と言ったサイトから最も割安な商品を探して、紹介しています。

その他のカテゴリー

コメントを残す